Tasa interna de retorno

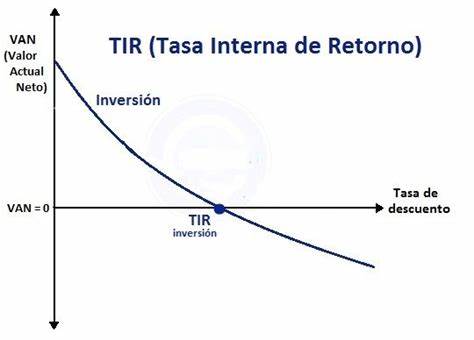

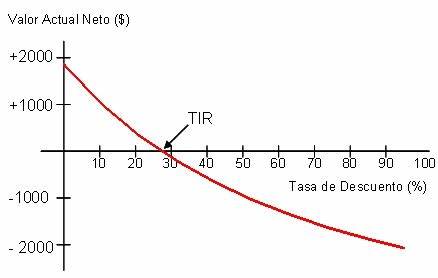

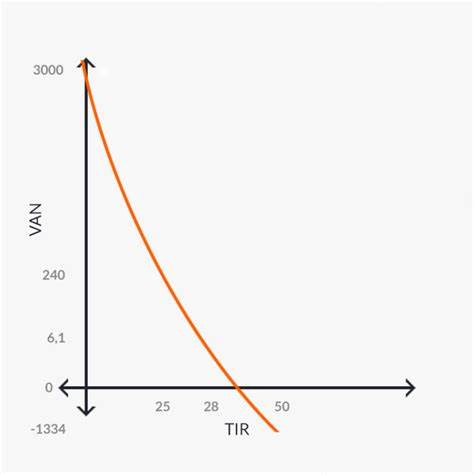

La tasa interna de retorno, tasa interna de rentabilidad (TIR) o tasa de rentabilidad interna (TRI) de una inversión es la media geométrica de los rendimientos futuros esperados de dicha inversión, y que implica por cierto el supuesto de una oportunidad para "reinvertir". En términos simples, diversos autores la conceptualizan como la tasa de descuento con la que el valor actual neto o valor presente neto (VAN o VPN) es igual a cero.

La TIR puede utilizarse como indicador de la rentabilidad de un proyecto: a mayor TIR, mayor rentabilidad; así, se utiliza como uno de los criterios para decidir sobre la aceptación o rechazo de un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo). Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

El tipo de descuento que hace igual a cero el VAN:

Donde: es el Flujo de Caja en el periodo t. es el número de periodos. es el valor de la inversión inicial.

La aproximación de Schneider usa el teorema del binomio para obtener una fórmula de primer orden:

De donde: *

Sin embargo, el cálculo obtenido puede estar bastante alejado de la TIR real.

Una aproximación más sencilla y útil es el VAN por unidad invertida y año, sumado al tipo de descuento (usado para calcular dicho VAN). Esta media tiene la ventaja de poderse ajustar mediante iteraciones y se usa en aquellos casos en que ya conocemos el valor del VAN

Y como ya se ha comentado anteriormente, la TIR o tasa de rendimiento interno, es una herramienta de toma de decisiones de inversión utilizada para conocer la factibilidad de diferentes opciones de inversión.

El criterio general para saber si es conveniente realizar un proyecto es el siguiente:

r representa el costo de oportunidad

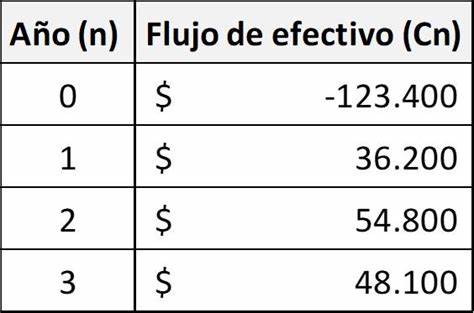

Supongamos una inversión que nos da estos flujos de caja:

Ahora tenemos flujos de caja negativos. Al resolver la TIR para este caso con métodos recursivos podemos dar hasta con 2 TIR diferentes, correspondientes a los cambios de signo de los flujos de caja (no al número de flujos de caja negativos).

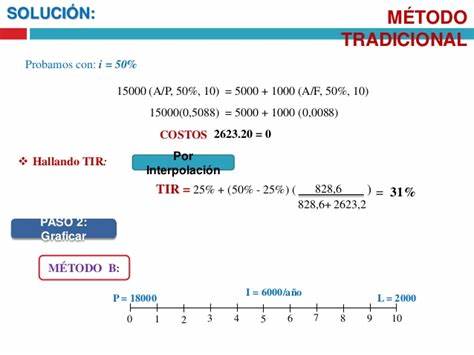

Para calcular la TIR, llamada en estos casos TIRC (TIR Corregida) hay que hacer un análisis año por año del saldo del proyecto/inversión. Con una ROI = 20% y un K = 12% (Coste de financiación) y una duración del proyecto de 5 años obtendríamos un saldo acumulado de 82,3. El cálculo de la TIRC es sencillo:

; donde D = desembolso inicial

Para el ejemplo anterior, con D = -200 hubiéramos obtenido una TIRC de -19%, con lo que estaríamos perdiendo dinero con total seguridad. Es claro, ya que invertimos 200 para recibir un total acumulado de 82,3.

En términos simples, la Tasa Interna de Retorno (TIR) es el porcentaje de ingresos que se obtiene periódicamente debido a una inversión. Por ejemplo, si del análisis de un proyecto en dólares se obtiene una TIR de 10% anual, significa que por cada 100 dólares invertidos se obtiene un ingreso de 10 dólares cada año.

Este es un término un poco ambiguo de interpretar. En resumen, este parámetro ayuda a tomar la decisión de si una inversión es rentable o no, vamos a verlo:

Tenemos un proyecto A. Este proyecto, nos garantiza unos Flujos de Caja en t años. Para visualizar la idea, escogemos t = 1, es decir un solo año. De acuerdo a lo descrito previamente:

Es decir, hemos transcrito los Flujos de Caja generados anteriormente a la inversión inicial más una cierta ganancia (en porcentaje).

Ahora bien, en el mercado encontramos productos que nos pueden dar una rentabilidad r, conocida como Required Rate of Return), como puede ser un bono que nos de por ejemplo un 10%. Esto no es más que un coste de oportunidad, es decir, pese a que los cálculos para calcular esta r puedan ser complicados la podemos pensar como la inversión más fácil que podríamos encontrar en el mercado o bien como la inversión que estamos descartando por haber escogido otra.

Entonces sabidos y fijados los Flujos de Caja y la TIR, descontaríamos los Flujos de Caja con esta r , como si hubiéramos re-invertido los Flujos de Caja en el producto que ofrece la rentabilidad r y ahora la quisiéramos descontar para saber el Valor Presente Neto de la inversión. De nuevo, con t = 1, de manera ilustrativa:

Por ejemplo;

Una r = 0 quiere decir que no hemos encontrado en el mercado ninguna inversión que nos de rentabilidad. Entonces no descontaríamos nada. Como la TIR suele ser mayor que 0, la decisión sería la de invertir.

Una r > TIR quiere decir que en el mercado hemos encontrado una inversión que nos da un retorno mayor que el equivalente de los Flujos de Caja a porcentaje de retorno, ergo la decisión sería la de no invertir en el producto con estos Flujos de Caja y sí en el producto que ofrece la rentabilidad r, si se quiere.

Una r < TIR quiere decir que en el mercado hemos encontrado una inversión que nos da un retorno menor que el equivalente de los Flujos de Caja a porcentaje de retorno, ergo la decisión sería la de invertir en el producto con estos Flujos de Caja y no en el producto que ofrece la rentabilidad r, si se quiere.

Escribe un comentario o lo que quieras sobre Tasa interna de retorno (directo, no tienes que registrarte)

Comentarios

(de más nuevos a más antiguos)

:

Quiero saber por favor cual es el origen de la TIR

2022-12-01 23:53:54

RESPONDER A ESTE COMENTARIO