Distribución de Pareto

En teoría de la probabilidad y en estadística, la distribución Pareto es una distribución de probabilidad continua con dos parámetros, que tiene aplicación en disciplinas como la sociología, la geofísica y la economía. Fue formulada por el ingeniero civil, economista y sociólogo Vilfredo Pareto, aunque en ciertas áreas de estudio se hace referencia a la ley de Bradford. Cabe señalar que el equivalente discreto de la distribución Pareto es la distribución zeta (la ley de Zipf).

Cuando la distribución de Pareto es usada en un modelo sobre la distribución de riqueza, el parámetro es conocido como índice de Pareto.

Si es una variable aleatoria continua con distribución Pareto con parámetros y entonces escribimos .

La función de densidad de una variable aleatoria es

para .

La función de distribución de una variable aleatoria es, para ,

Si entonces la variable aleatoria satisface algunas propiedades.

La media de la variable aleatoria es

con .

La varianza de la variable aleatoria

para .

El -ésimo momento sólo está definido para y en tal caso es

La función generadora de momentos es

y está definida para valores .

La función de la delta de Dirac es un caso límite de la densidad de Pareto:

Puede definirse una Distribución de Pareto Simétrica según:

localización (real)

escala (real)

La familia de distribuciones generalizadas de Pareto (GPD) tienen tres parámetros y .

La función de probabilidad acumulada es

Para , con , y con , donde es el parámetro localización, es el parámetro escala y es el parámetro forma. Nótese que algunas referencias toman el parámetro forma como .

La función de densidad de probabilidad es:

o

de nuevo, para , y si

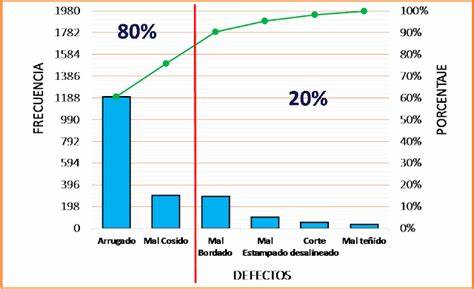

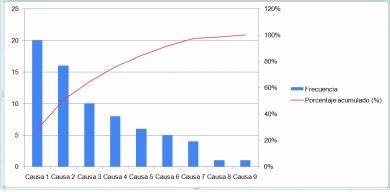

Vilfredo Pareto utilizó originalmente esta distribución para describir la asignación de la riqueza entre los individuos, ya que parecía mostrar bastante bien la forma en que una mayor parte de la riqueza de cualquier sociedad es propiedad de un porcentaje menor de las personas de esa sociedad. También lo utilizó para describir la distribución de la renta. Esta idea se expresa a veces de forma más sencilla como el principio de Pareto o la "regla del 80-20", que dice que el 20% de la población controla el 80% de la riqueza. Sin embargo, la regla del 80-20 corresponde a un valor particular de α, y de hecho, los datos de Pareto sobre los impuestos británicos sobre la renta en su Cours d'économie politique indican que aproximadamente el 30% de la población tenía alrededor del 70% de los ingresos. La función de densidad de probabilidad (PDF) al principio de este artículo muestra que la "probabilidad" o fracción de la población que posee una pequeña cantidad de riqueza por persona es bastante alta, y luego disminuye constantemente a medida que aumenta la riqueza. (Sin embargo, la distribución de Pareto no es realista para la riqueza del extremo inferior. De hecho, el patrimonio neto puede ser incluso negativo). Esta distribución no se limita a describir la riqueza o la renta, sino muchas situaciones en las que se encuentra un equilibrio en la distribución de lo "pequeño" a lo "grande". Los siguientes ejemplos se consideran a veces como una distribución de Pareto aproximada:

Se puede usar software y un programa de computadora para el ajuste de una distribución de probabilidad, incluyendo la de Pareto, a una serie de datos:

Escribe un comentario o lo que quieras sobre Distribución de Pareto (directo, no tienes que registrarte)

Comentarios

(de más nuevos a más antiguos)

Aún no hay comentarios, ¡deja el primero!